Mentre gli effetti economici del COVID-19 continuano ad avere un impatto sulle imprese in tutto il paese, le banche hanno assicurato ai clienti che continueranno a ricevere assistenza attraverso i portali del servizio clienti.

"Chiamateci e sistemeremo le cose", ha detto l'amministratore delegato della Bank of America Brian Moynihan su "Face the Nation" della CBS News.

Ma cosa succede durante una crisi finanziaria quando le banche sono sommerse da migliaia di clienti che hanno bisogno di assistenza tutti insieme?

Non sono solo le grandi banche ad essere sopraffatte.

Anche le banche più piccole e le cooperative di credito che non hanno risorse tecnologiche e infrastrutture stanno lottando per stare al passo con le esigenze dei loro clienti.

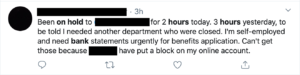

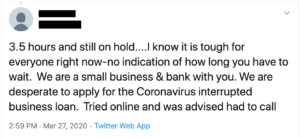

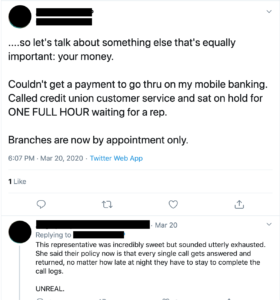

Una rapida ricerca su Twitter mostra ancora di più la stessa cosa: le persone che hanno un disperato bisogno di assistenza dalle loro banche vengono lasciate in attesa per ore e ore.

La tecnologia obsoleta e i processi manuali su cui si basano le banche e le cooperative di credito più piccole per navigare nei meccanismi burocratici interni dell'attività bancaria le hanno lasciate poco attrezzate e poco preparate per un disastro economico.

Man mano che la recessione peggiora, emergeranno altre crepe nel sistema bancario.

Rallentamenti, punti dolenti e processi obsoleti: Come può aiutare l'automazione?

La Digital Process Automation o DPA è il mezzo per digitalizzare e automatizzare tutti i vostri processi. Non si tratta solo di trasferire tutta la vostra documentazione cartacea nel regno digitale; avete anche bisogno di semplificare il modo in cui gestite quei dati.

L'obiettivo generale è quello di ridurre il lavoro manuale. Questa riduzione fa risparmiare tempo e sforzi che altrimenti andrebbero sprecati in compiti ripetitivi. Ciò significa che i responsabili dei prestiti e i direttori di banca possono concentrarsi sulla crisi imminente.

Problema 1: richiesta di prestito manuale

Se un cliente vuole inoltrare una richiesta di prestito, deve farlo su carta, per telefono o via e-mail. Ognuno di questi metodi richiede molto tempo perché le banche devono esaminare i potenziali mutuanti per assicurarsi che il loro credito sia sufficiente. Inoltre, questi processi lasciano ampio spazio all'errore umano. Poiché c'è una persona in carne ed ossa che risponde al telefono o che organizza i documenti, c'è un grande pericolo che un mutuatario ad alto rischio si insinui tra le crepe o che si perdano informazioni importanti.

Avere diverse applicazioni richiede tempo; le banche e gli istituti di credito sono pronti a gestire l'afflusso improvviso? Al momento, non lo sono. Il numero può potenzialmente variare in migliaia. Abrigo nota anche che il governo federale vuole che gli istituti di credito preparino i mutuatari per l'imminente crisi nr.5, poiché i colpi finanziari possono avvenire rapidamente.

Soluzione: Smart Forms

I prestatori online di solito hanno un processo parzialmente automatizzato. Per questo, hanno solo bisogno di un singolo modulo che possa gestire un grande volume di informazioni. Non è fantascienza. Altre banche, cooperative di credito e società di prestito possono implementare gli stessi moduli. Questo fa risparmiare tempo e fatica, perché non devono avere a che fare con pile di documenti o e-mail.

Virtus Flow può offrire una domanda online di una sola pagina. Questo beneficia il prestatore, i mutuatari e gli utenti interni. Non possiamo automatizzare il processo di controllo, perché il controllo del credito dei clienti è una necessità per prevenire le inadempienze del prestito, ma lo aggiriamo in modo automatico.

Gli Smart Forms possono spostare dinamicamente i clienti attraverso processi complessi come le richieste di prestito.

Problema 2: processi interni lenti

Anche con il processo digitale in corso, le banche mancano di infrastrutture con cui analizzare migliaia e migliaia di richieste al giorno. Mancano anche i mezzi per perfezionare i loro processi per risparmiare tempo e aumentare la produttività.

Grazie alle restrizioni della burocrazia, i processi manuali e digitali diventano spesso lunghi insieme. Considera quanto tempo ci vuole per una persona per controllare la sua email di lavoro; in una banca, questo numero cresce esponenzialmente. Devono anche inserire dati nei fogli di calcolo, prendere appunti durante le riunioni e scrivere relazioni. Come si fa ad evitare un tale stress?

Soluzione: Flussi di lavoro digitali

Il Digital workflow sta organizzando i processi in modelli prevedibili con dati e diverse variabili. Questo permette agli utenti interni di organizzare i compiti che devono completare durante il giorno, e come implementare i dati di conseguenza. Gli utenti possono anche scegliere quali processi specifici automatizzare per un giorno particolare.

Virtus Flow è specializzato in flussi di lavoro digitali e nell'automazione che li accompagna. Uno dei nostri obiettivi è quello di ridurre la quantità di documenti digitali, tra cui e-mail e fogli di calcolo. Questo riduce l'insieme informe di cose che devono essere elaborate, organizzando i dati per una più facile analisi. Li abbiamo progettati appositamente per essere utilizzati dalle banche.

I flussi di lavoro digitali riducono la quantità di lavoro manuale richiesto per compiti semplici.

Problema 3: l'esperienza utente sembra bloccata nel passato

Nonostante ciò che un cliente può dire, potrebbe preferire sistemi completamente automatizzati. Molte banche richiedono ai clienti di aspettare per ore al telefono o per giorni per una risposta alle loro e-mail. Anche i bot telefonici possono rivelarsi frustranti quando un cliente desidera una risposta a una semplice domanda.

Anche gli utenti interni la pensano allo stesso modo. Grazie ai cambiamenti nelle leggi bancarie e nei regolamenti finanziari, è richiesta più documentazione. Mentre abbiamo bisogno di questa documentazione per la responsabilità, gli attuali sistemi che la gestiscono non sono efficienti per gestirla. I flussi di lavoro e le informazioni non sono centralizzati.

Soluzione: Sistema completamente o parzialmente automatizzato

Invece di usare una macchina per tagliare i costi sull'uso dei dipendenti, implementate il software in modo che i clienti possano ottenere le loro risposte rapidamente. Se non hai bisogno di un operatore umano per gestire i reclami dei clienti, allora crea un sistema completamente automatizzato. Questo funzionerà quando hai bisogno di lavorare con più clienti sui rischi di prestito.

Alcune banche possono anche preferire un sistema parzialmente automatizzato, dove un umano può intervenire e modificare il processo. Questo permette all'utente di cambiare marcia nel caso di nuove tendenze finanziarie in corso. Dato che non sappiamo con certezza quanto durerà l'epidemia, dobbiamo prepararci.

I sistemi completamente o parzialmente automatizzati possono gestire le richieste dei clienti senza intervento umano.

Problema 4: applicazioni obsolete

Le applicazioni obsolete coprono i processi fondamentali all'interno del sistema bancario. Mancano anche di un mezzo semplice di integrazione o di connessione con interfacce utente semplici o UI. Molti processi fondamentali sono controllati da applicazioni obsolete che sono difficili da integrare con il resto dei nuovi processi digitali. Questo fa perdere tempo durante il giorno che potrebbe essere dedicato all'output. Sviluppare nuovi connettori diventa poi troppo costoso, il che si aggiunge al budget tecnologico di un'azienda. Si perde tempo e denaro.

Soluzione: Integrazione attraverso l'automazione dei processi robotici (RPA)

RPA è il mezzo per utilizzare la tecnologia intelligente e il software per svolgere compiti ripetitivi. L'Intelligent automation può gestire le carte di credito dei clienti, compilare dati, e organizzarli in modo leggibile. I Knowbots sono uno di questi esempi, che raccolgono informazioni online e le presentano all'utente.

Anche altri processi come la migrazione di dati tra sistemi possono essere automatizzati. Utilizzarei robotridurrebbe drasticamente i rallentamenti. Questi bot seguono una procedura standard per gestire i dati. Come ulteriore vantaggio, possono anche essere programmati per rispettare costantemente i regolamenti governativi.

Barriere all'automazione per banche e cooperative di credito

L'automazione, se fatta correttamente, fa risparmiare tempo e migliora l'efficienza. Lo sanno tutti coloro che sono esperti di tecnologia. Ma perché le banche non hanno già cambiato, in preparazione di potenziali afflussi? In realtà ci sono più ragioni di quanto si pensi.

Personale sovraccarico di lavoro

Le istituzioni finanziarie assumono dipendenti dedicati per aiutare a migliorare la soddisfazione del cliente. Questi non sono solo i rappresentanti che rispondono al telefono, ma anche gli utenti interni che gestiscono i sistemi bancari o di prestito. Gestiscono le scartoffie, le segnalazioni IT e i problemi di conto. Le persone assunte per gestire questi problemi sono altamente qualificate e addestrate per svolgere i loro compiti. Sfortunatamente, sono solo umani.

Le banche soffriranno molto in questa recessione perché i clienti chiameranno per fare molte domande sui loro conti o sui prestiti d'auto. Il servizio clienti sarà sopraffatto e non sarà in grado di elaborare queste domande. Gli impiegati faranno del loro meglio, ma i tempi di attesa aumenteranno. Come abbiamo visto, questo porterà a ulteriori lamentele sui social media e danni alla reputazione finanziaria delle banche.

Inoltre, le banche non hanno necessariamente assunto specialisti dell'automazione. Ci sono pochi impiegati che possono bilanciare l'integrazione di nuovi processi nelle vecchie istituzioni mentre conducono i loro compiti quotidiani. Così, avrebbero bisogno di esternalizzare i servizi e aspetterebbero per paura dell'aumento dei costi operativi. L'automazione affidata a terzi è solo una tendenza degli anni 2010, con una manciata di aziende come Virtus Flow che gestiscono aree chiave.

Architettura IT complessa

Gli specialisti IT usano diversi sistemi per diverse cose, molti dei quali sono vecchi rispetto agli sviluppi della tecnologia. Quando ci sono molte parti in movimento, può essere difficile integrarle senza problemi. Una curva di apprendimento elevata per certi software può non aiutare i dipendenti a ricevere la formazione necessaria. L'addestramento consuma il tempo dell'azienda e può non tenere conto delle diverse abilità tecnologiche dei dipendenti.

Il giusto software o partner di Digital Process Automation aiuta tutti questi sistemi a comunicare tra loro e automatizza i compiti tra di loro. Elimina anche la necessità di formazione, grazie ai moduli dinamici implementati. Basta solo un utente per mantenerlo mentre gli altri dipendenti ci lavorano.

Il software DPA non dovrebbe richiedere la codifica o altre competenze altamente specializzate. Qualsiasi impiegato della banca deve capire come usarlo e implementare i processi di conseguenza. In questo modo qualsiasi utente interno potrà lavorarci. I moduli dinamici sono la chiave di questa efficienza e convenienza.

Nessuna ragione per revisionare i processi

Normalmente, le banche non hanno il motivo di fare aggiustamenti giganteschi ai loro processi. Quando lo fanno, l'impatto finanziario potrebbe aver già lasciato il segno. Cambiare i sistemi significa investire più soldi in tecnologia e formazione.

Durante la precedente recessione alla fine degli anni 2000, molti istituti hanno chiuso i battento o sono stati fusi con altri. Non c'era tempo per salvare le banche più piccole o gli istituti di credito. In quest'epoca, tuttavia, i professionisti delle banche e i prestatori hanno imparato dal passato. Non possiamo prevedere cosa succederà con l'epidemia di coronavirus, possiamo prepararci al peggio sperando nel meglio.

Se hanno bisogno di fare dei cambiamenti, allora devono implementarli velocemente. Gli strumenti di automazione ora hanno una curva di apprendimento più bassa, e ora è il momento di iniziare!

La risposta: Utilizzando Virtus Flow Soluzioni di automazione dei processi digitali

Con i nostri moduli virtuali Workflow e Smart Formspossiamo aiutare le banche, le cooperative di credito e le società di prestito a sopravvivere a questi tempi difficili. I vostri impiegati del servizio clienti e gli utenti interni aiuteranno più clienti riducendo il tempo dei compiti ripetitivi.

Contattateci oggi stesso. Con i nostri sistemi DPA, potete aumentare la produttività e ridurre i costi nel mezzo di questa recessione. Rimanete in affari e mantenete il flusso di cassa necessario mentre il virus si diffonde in tutto il mondo.

Risorse

- Indice di fedeltà al marchio dei consumatori dell'Università del Michigan

- Econsultancy - Stats roundup: impatto del coronavirus su marketing, ecommerce e pubblicità

- Cosa significa il nuovo disegno di legge di stimolo per le piccole imprese durante il coronavirus

- SBA - Coronavirus (COVID-19)

- Gestione del portafoglio nella Crisi: Implicazioni del Coronavirus per i prestatori

Forniamo l'aiuto di cui hai bisogno

Un'unica soluzione per digitalizzare i vostri processi bancari

Implementazione rapida e ROI, nessuna interruzione e nessuna codifica.